Atunci cand lucrezi in comertul cu amanuntul recomandarea generala pentru metoda de tinere a evidentei stocurilor este cea de evidenta la pret de vanzare cu amanuntul.

De altfel, unul din punctele cheie al unei afaceri in domeniul comertului este stabilirea pretului de vanzare a produselor.

Stabilirea unui pret prea mic pentru produse poate sa genereze un profit prea redus care sa afecteze rentabilitatea firmei tale, dupa cum stabilirea unui pret prea mare, poate genera refuzul clientilor de a cumpara de la tine, preferand produsele concurentei.

Ce trebuie sa stii despre pret?

1.Pretul de vanzare cu amanuntul este format din:

– cost de achizitie;

– adaos comercial;

– TVA neexigibila (daca entitatea este platitoare de TVA).

Adaosul comercial = x % * pretul de achizitie.

Procentul de adaos comercial (x) se stabileste de catre fiecare entitate.

TVA neexigibila = (cost de achizitie+ adaos comercial) * Cota TVA (9% sau 19%)

2. Pretul de vanzare pentru un produs este unic, astfel ca nu poti avea pentru doua produse identice doua preturi diferite.

3. Atunci cand alegi ca metoda de evidenta a stocurilor evidenta la pret de vanzare cu amanuntul atunci toata evidenta se tine la acest pret de vanzare.

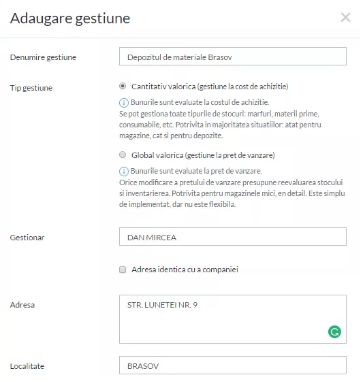

Daca utilizezi Smart Bill, atunci cand setezi tipul de gestiune (alegi intre global valorica sau cantitativ valorica) si alegi gestiunea global -valorica, aplicatia va sti sa introduca un camp suplimentar atunci cand se face intrarea in gestiune – camp alocat pentru pretul de vanzare cu amanuntul.

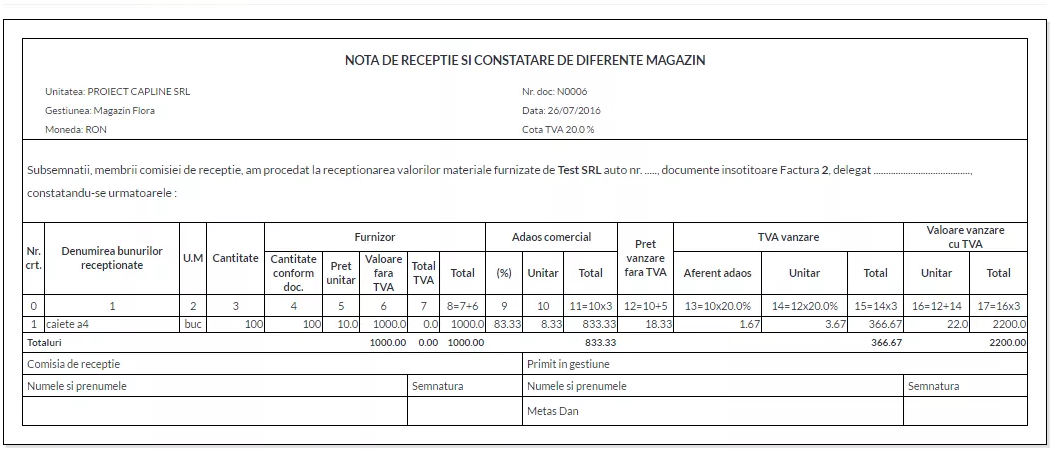

Atunci cand faci o receptie aplicatia va calcula singura adaosul comercial pe baza costului de achizitie si a pretului de vanzare. Toate informatiile se vor reflecta pe receptie astfel ca va fi foarte usoara inregistrarea acestui document in contabilitate.

4. Listele de pret

Este important sa detii o lista cu toate preturile practicate in entitate si sa o actualizezi de fiecare data cand apar modificari.

Documentul utilizat in practica pentru a consemna aceste schimbari este procesul verbal de schimbare de pret.

Efectuarea unui modificari de pret, genereaza inregistrari in contabilitate – respectiv recalcularea adaosului commercial la produsele aflate in stoc in momentul

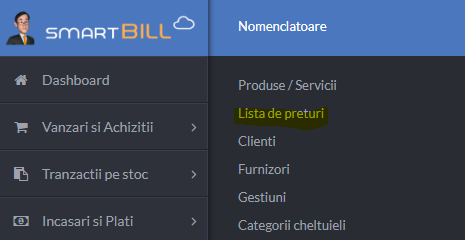

In Smart Bill listele de pret sunt disponibile pentru editare in Nomenclatoare:

5.Poti vinde sub cost?

Conform art. 17 din OG 99/2000 este interzis oricarui comerciant sa ofere sau sa vanda produse in pierdere, cu exceptia situatiilor prevazute mai jos:

– vanzari de lichidare;

– vanzari de soldare;

– vanzari efectuate in structuri de vanzare denumite magazin de fabrica sau depozit de fabrica;

– vanzari ale produselor destinate satisfacerii unor nevoi ocazionale ale consumatorului, dupa ce evenimentul a trecut si este evident ca produsele respective nu mai pot fi vandute in conditii comerciale normale;

– vanzari ale produselor care intr-o perioada de 3 luni de la aprovizionare nu au fost vandute;

– vanzari accelerate ale produselor susceptibile de o deteriorare rapida sau a caror conservare nu mai poate fi asigurata pana la limita termenului de valabilitate ;

– vanzarea unui produs la un pret aliniat la cel legal practicat de ceilalti comercianti din aceeasi zona comerciala, pentru acelasi produs, determinat de mediul concurential . Zona comerciala” poate fi asimilata unei arii geografice in care functioneaza structuri de vanzare asemanatoare in conditii de concurenta relativ omogene.

– vanzarea produselor cu caracteristici identice, ale caror preturi de reaprovizionare s-au diminuat.

– precum si in cazul produselor aflate in pachete de servicii.

Pe langa aceste aspecte care tin de contabilitate si gestiune, este bine sa cunosti si aspecte legate de marketing precum si cele care vizeaza repectarea legii concurentei.